SunSirs: راتنج EVA 2025: حجم السوق العالمي من 30.9 مليار

November 06 2025 11:11:31

وفقًا لمجلة China Chemical Information Weekly ، تشير إحصاءات الأبحاث من WENKH إلى أن حجم سوق راتنجات EVA العالمية سيصل إلى ما يقرب من 30.968 مليار يوان في عام 2025.ومن المتوقع أن ينمو إلى 35.623 مليار يوان بحلول عام 2032 ، مع معدل نمو سنوي مركب (CAGR) يبلغ 2.02 ٪.

من البلاستيك العام الأغراض إلى "قلب الكهروضوئية": تحول استراتيجي

لعب كوبوليمر خلات الإيثيلين والفينيل (EVA) ، وهو مادة البوليوليفين الراقية المميزة ، منذ فترة طويلة دورًا حيويًا في قطاعات مثل الأحذية الرغوية والمواد اللاصقة الساخنة الذوبان والأفلام الزراعية بسبب مرونتها الاستثنائية ومرونتها وشفافيتها ومقاومتها لدرجات الحرارة المنخفضة وقابليتها للتجهيز.

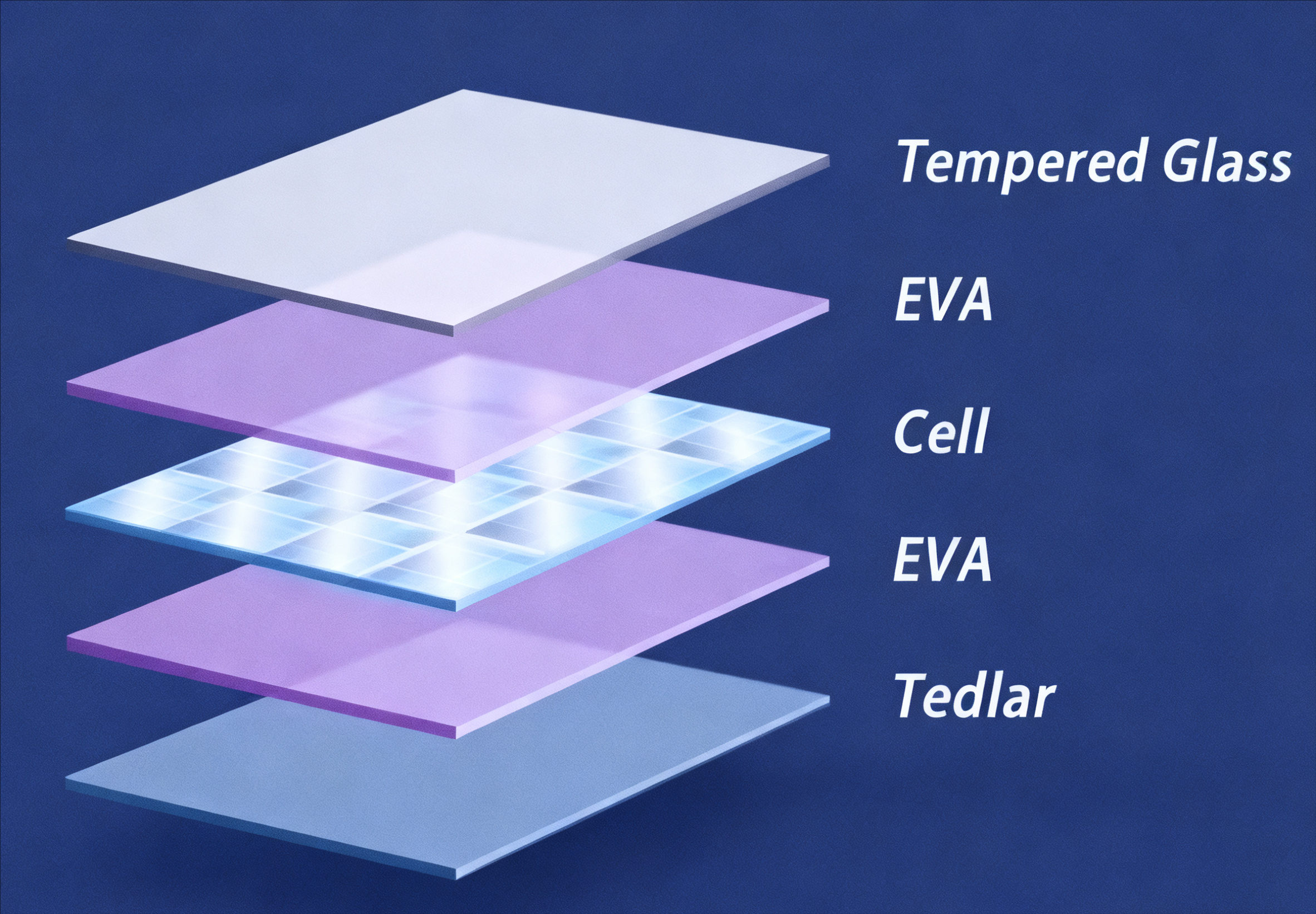

ومع ذلك، على مدى العقد الماضي، أدى التحول العالمي في مجال الطاقة إلى إعادة تشكيل مسار EVA بشكل أساسي.الاستفادة من نقل الضوء المتميز ، وخصائص التصفيح ، ومقاومة الشيخوخة ، برزت EVA كمادة خام أساسية لأفلام التغليف في وحدات الكهروضوئية (PV) ، تمثل أكثر من 90٪ من تكاليف الأفلام.يتم الإشادة بها باعتبارها "البطل الخفي لسلسلة صناعة الكهروضوئية".هذا التحول في الدور لم يرفع سقف الطلب على EVA بشكل كبير فحسب ، بل وضعها أيضًا ك ساحة معركة استراتيجية للصناعات الكيميائية الكبرى في جميع أنحاء العالم.

المشهد التنافسي العالمي: الاحتكار الأولي مع المنافسة الطبقية القائمة على التكنولوجيا

في عام 2025 ، تقف صناعة خلات الإيثيلين الفينيل العالمية (EVA) في منعطف حرج للتكيف الهيكلي.وباعتبارها أكبر منتج ومستهلك في العالم لـ EVA ، فإن ديناميكيات السوق في الصين تؤثر تأثيرا عميقا على ديناميكيات العرض والطلب العالمية.وعلى الرغم من التوسع السريع في القدرة المحلية، تواجه الصناعة تحديات شديدة من "العرض المرتفع وضعف الطلب"، مع انخفاض الأسعار باستمرار وتكثيف المنافسة في السوق.

بشكل عام ، تظهر صناعة EVA العالمية خصائص احتكارية واضحة ، حيث تسيطر الشركات الخمس الأولى بشكل جماعي على أكثر من 60٪ من العرض في السوق.وقد شكلت الاستثمارات الرأسمالية العالية والحواجز التكنولوجية خنادق صناعية قوية.وفيما يتعلق بالمشهد التنافسي بين اللاعبين الرائدين، اعتمدت العملاقة الدولية والشركات المحلية الصينية استراتيجيات متباينة:

تستفيد الشركات العمالقة الدولية من المزايا التكنولوجية للسيطرة على السوق الراقية.وباعتبارها الشركة الرائدة عالمياً في مجال إيفا، وصلت إكسون موبيل إلى طاقة إنتاجية قدرها 1.5 مليون طن في عام 2023، حيث تمتلك ما يقرب من 22٪ من الحصة السوقية العالمية.مع قواعد إنتاج في جميع أنحاء أمريكا الشمالية وأوروبا.تمتد محفظة منتجاتها على درجات محتوى عالية ومتوسطة ومنخفضة من VA ، ولا سيما الاحتكار التكنولوجي في المنتجات الطبية التي تتجاوز محتوى VA 40٪.وتخطط لزيادة قدرة إيفا القائمة على الأحياء إلى 20٪ من إجمالي الإنتاج بحلول عام 2026.وتركز شركات مثل داو كيمايكال وباسف على تطوير EVA المتخصصة، والحفاظ على قوة التسعير المتميزة في قطاعات صديقة للبيئة وعالية الأداء.تمتلك BASF و Mitsui Chemicals مجتمعين أكثر من 70٪ من سوق المحفزات الراقية في الصين ، مما يؤسس الهيمنة على التكنولوجيا الأساسية المنبع.تستفيد شركتا LG Chem و Lotte Chemical الكوريتان الجنوبيتان من مزايا التكلفة وقرب السوق الإقليمية للتنافس مباشرة مع الشركات الصينية في EVA من الدرجة الرغوية والدرجة الكهروضوئية.تستخدم طاقة لوتي كيمايكال البالغة 500000 طن سنويًا في المقام الأول بولمرة الحل لإنتاج مواد رغوة عالية الجودة ، مما يستحوذ على ما يقرب من 7٪ من حصة السوق العالمية.

رائدة محلية مع توسع سريع في القدرات

وتتميز الشركات المحلية الصينية بتوسيع القدرات والهيمنة على السوق المتوسطة إلى المنخفضة.مجموعة سينوبك ، باعتبارها الشركة الرائدة في إنتاج EVA في الصين ، تفتخر بقدرة سنوية تبلغ 1.2 مليون طن وتمتلك ما يقرب من 18٪ من حصة السوق العالمية.ويركز إنتاجها في المناطق ذات الطلب المكثف في المنبع مثل دلتا نهر اليانغتسي ودلتا نهر اللؤلؤ، مما يستفيد من تكامل سلسلة التوريد لضمان إمدادات مستقرة من المنتجات الرئيسية مثل المواد الكهروضوئية ومواد الأحذية.وتغلبت الشركات الخاصة مثل ليان هونغ للطاقة الجديدة وسينوبك سيربون البتروكيماويات على الاختناقات التقنية من خلال البحث والتطوير المستقلين.حققت عملية الأوتوكلاف ليان هونغ للطاقة الجديدة أكثر من 85٪ من الاستفادة من الطاقة ، مما عزز حصتها في السوق المحلية إلى 15٪.وقد أدت استجابتها السريعة لطلب صناعة الطاقة الكهروضوئية إلى ضمان ميزة تنافسية في الأسواق المتخصصة.ومنذ عام 2025، تسارعت إضافات الطاقة المحلية الجديدة.وبالإضافة إلى إطلاق شركة Lianhong New Energy المخطط له في الربع الرابع لأكثر من 200 ألف طن من الطاقة الجديدة ، دخلت المشاريع الكبرى مثل منشأة LDPE-EVA التابعة لشركة Zhejiang Petrochemical التي تبلغ طاقتها 700 ألف طن مراحل التنفيذ ، مما دفع النفوذ المتزايد للصين في المشهد الإنتاجي العالمي.

المشهد الإنمائي لـ EVA في الصين: من الاعتماد على الواردات إلى آلام متزايدة وسط زيادة القدرة

تجسد صناعة EVA في الصين رواية التصنيع الكلاسيكية المتمثلة في "الإدخال والهضم والامتصاص وإعادة الابتكار" ، ومع ذلك كانت رحلتها محفوفة بالتحديات.

تطور العرض والطلب: من نقص حاد إلى فائض العرض الهيكلي

فترة الاعتماد المرتفع على الاستيراد (قبل عام 2020): قبل طفرة صناعة الكهروضوئية ، كانت القدرة الإنتاجية لـ EVA في الصين محدودة ، مع معدل الاكتفاء الذاتي باستمرار أقل من 40٪.تم استيراد المواد الكهروضوئية الراقية بالكامل تقريبا من كوريا الجنوبية وتايوان.

فترة طفرة الاستثمار في القدرات (2021-2024): مع إنشاء أهداف "الكربون المزدوج" ، دخلت صناعة الطاقة الكهروضوئية دورة فائقة ، وارتفعت أسعار EVA إلى أكثر من 30،000 رينمين / طن.حفزت هوامش الربح الضخمة تدفقًا هائلًا لرؤوس الأموال ، مما أثار طفرة إنشاء مشاريع EVA المحلية.أصبحت شركات مثل Sirbon (مجموعة Shenghong) ، Lianhong New Technology ، Zhejiang Petrochemical ، Gulei Petrochemical ، و Zhongke (Guangdong) Refining & Chemical القوى الرئيسية التي تقود توسيع القدرة.

فترة انعكاس العرض والطلب (2025): مع الإفراج المركز عن القدرة الجديدة ، زادت القدرة الإنتاجية لـ EVA في الصين بسرعة.وبحلول عام 2025، تجاوز إجمالي الطاقة المحلية 5 ملايين طن سنوياً.ومع ذلك ، كان الاستهلاك المقدر في عام 2025 3.6 مليون طن فقط.يظهر الطلب النهائي نمطًا من "هيمنة الطاقة الكهروضوئية وضعف الطلب التقليدي. "

يمثل قطاع الطاقة الكهروضوئية ، باعتباره أكبر محرك للطلب ، أكثر من 35٪ من إجمالي استهلاك EVA.في أكتوبر 2025 ، كان العرض من المواد الكهروضوئية حوالي 140،000 طن ، في حين كان الطلب 130،000 طن فقط ، مما يمثل المرة الأولى التي يتجاوز فيها العرض الطلب.ويرجع ذلك أساسا إلى انخفاض في إنتاج الوحدات الكهروضوئية.من يناير إلى أغسطس ، وصلت صادرات الصين التراكمية من الوحدات الكهروضوئية إلى 15.881 مليار دولار أمريكي ، بانخفاض سنوي بنسبة 24.06% ، مما دفع شركات الأفلام التغليفية المصبية إلى توخي الحذر في مشترياتها ، مع التركيز في المقام الأول على مسح المخزون الحالي.

ويظهر الطلب في القطاعات التقليدية اتجاها متباينا.يستفيد قطاع المواد اللاصقة الساخنة من تطوير التجارة الإلكترونية والخدمات اللوجستية لسلسلة التبريد ، مع الحفاظ على معدل نمو يتراوح بين 8٪ و 10٪.في عام 2023 ، بلغ حجم سوق EVA العالمي للتعبئة والتغليف 2.5 مليار دولار أمريكي ، حيث ساهمت الصين بنسبة 40 ٪ من الحصة.ومع ذلك ، لا يزال EVA اللاصق الساخن ذوبان الراقي يعتمد على الواردات.وتتأثر القطاعات التقليدية مثل المواد الرغوية للأحذية والكابلات ببيئة الاقتصاد الكلي.لم يتحقق موسم الذروة المتوقع لـ "سبتمبر الذهبي وأكتوبر الفضي" في عام 2025 ، وأدى عدم كفاية الطلبات إلى انخفاض كبير في أسعار المواد المرنة ، مما أصبح محركًا رئيسيًا لسوق EVA الضعيف بشكل عام في أكتوبر.

تحديات الهيكل الصناعي: المنافسة المنخفضة والنقص الراقي

على الرغم من أن القدرة الإنتاجية للصين من EVA تحتل المرتبة الأولى في العالم ، إلا أن الاختلالات الهيكلية في العرض والطلب بارزة.وفي أكتوبر/تشرين الأول، انخفضت أسعار المنتجات المتوسطة إلى المنخفضة الجودة مثل مواد EVA المرنة والصلبة بشكل أكثر حدة من أسعار المواد الكهروضوئية، في حين ظلت أسعار المنتجات الطبية الراقية والمنتجات الصديقة للبيئة مستقرة، مما يشير إلى الاعتماد المرتفع باستمرار على الواردات.

المنافسة المتجانسة القوية: تستخدم معظم المصانع التي تم تشغيلها حديثًا العملية الأنبوبية ، مما يؤدي إلى هيكل منتج منحاز نحو الدرجات العامة الأغراض مثل المواد الرغوية ومواد الكابلات.عندما يتم الإفراج عن هذه القدرة بطريقة مركزة ، تحدث "حرب الأسعار" حتماً في السوق المتوسطة إلى المنخفضة ، وهو السبب الأساسي في انخفاض أسعار مواد EVA المرنة تجاوز بكثير انخفاض أسعار مواد EVA الصلبة في أكتوبر.

لا تزال المنتجات الراقية بحاجة إلى اختراقات: في مجالات المواد الكهروضوئية الأعلى (وخاصة المواد من الدرجة العليا المناسبة لوحدات N-type) والمواد اللاصقة الساخنة الذوبان الراقية ذات المحتوى العالي من VA ، يمكن لعدد قليل من الشركات المحلية الرائدة مثل Sirbon و Lianhong New Technology تحقيق إمدادات دفعة مستقرة.لا تزال الجودة الإجمالية متخلفة عن المنتجات المستوردة ، ولا تزال بعض الطلبات الراقية بحاجة إلى تلبيتها من خلال الواردات.ولا يزال التطبيق المحلي لعملية الأوتوكلاف، التي لها أعلى الحواجز التكنولوجية، مهمة طويلة وشاقة.

Conclusion: يمر سوق EVA العالمي بإعادة هيكلة ، يتميز بتوسيع القدرة الآسيوية والقيادة الأوروبية والأمريكية الراقية.وأضاف أن "الصين أصبحت متغيرا أساسيا في السوق العالمية بسبب قدرتها الإنتاجية الواسعة النطاق، لكنها لا تزال متخلفة عن العمالقة الدوليين من حيث التطور التكنولوجي وتمايز المنتجات".من حيث التنمية الحالية ، حققت صناعة EVA في الصين اختراقا في "الكمية" ، حيث احتلت المرتبة الأولى على مستوى العالم من حيث القدرة والإنتاج والاستهلاك.وقد كسر توطين المعدات الأساسية الاحتكار الأجنبي، وحققت المنتجات الرئيسية مثل المواد الكهروضوئية الاكتفاء الذاتي.ومع ذلك، لا يزال تحسين "الجودة" مهمة طويلة وشاقة.ولا يزال الاعتماد الشديد على الواردات من المواد الحفازة الراقية والمنتجات المتخصصة، إلى جانب اختلال هيكلي بارز بين العرض والطلب، مستمرا.

وباعتبارها منصة إنترنت متكاملة توفر أسعارًا قياسية ، في 6 نوفمبر ، كان السعر القياسي لـ EVA من SunSirs 10،700.00 رينبيه / طن ، أي بانخفاض قدره 1.53٪ مقارنة ببداية الشهر (10،866.67 رينبيه / طن).

تطبيق أسعار SunSirs Benchmarkš

يمكن للمتداولين تسعير المعاملات الفورية والعقود على أساس مبدأ التسعير المتفق عليه وصيغة التسعير (سعر المعاملة = سعر SunSirs + التسعير).

إذا كان لديك أي استفسارات أو احتياجات الشراء ، فلا تتردد في الاتصال بـ SunSirs مع support@sunsirs.com