SunSirs: 2025 EVA Reçinesi: Küresel Pazar Boyutu 30,9 Milyar

November 06 2025 11:11:31

China Chemical Information Weekly ' e göre, WENKH ' den yapılan araştırma istatistikleri, küresel EVA reçineni pazarının 2025 yılında yaklaşık 30.968 milyar RMB ' ye ulaşacağını gösteriyor. 2032 yılına kadar 35.623 milyar RMB'ye büyümesi,% 2,02'lik bir bileşik yıllık büyüme oranı (CAGR) ile öngörülüyor.

Genel Amaçlı Plastikten "Fotovoltaik Kalbine ": Stratejik Bir Dönüşüm

Etilen-vinil asetat kopolymer (EVA), ayırt edici bir üst düzey poliolefin malzemesi, uzun zamandır köpük ayakkabı, sıcak erime yapıştırıcıları ve tarım filmleri gibi sektörlerde önemli bir rol oynamıştır, çünkü olağanüstü esneklik, elastiklik, şeffaflık, düşük sıcaklık direnci ve işlenebilirlik.

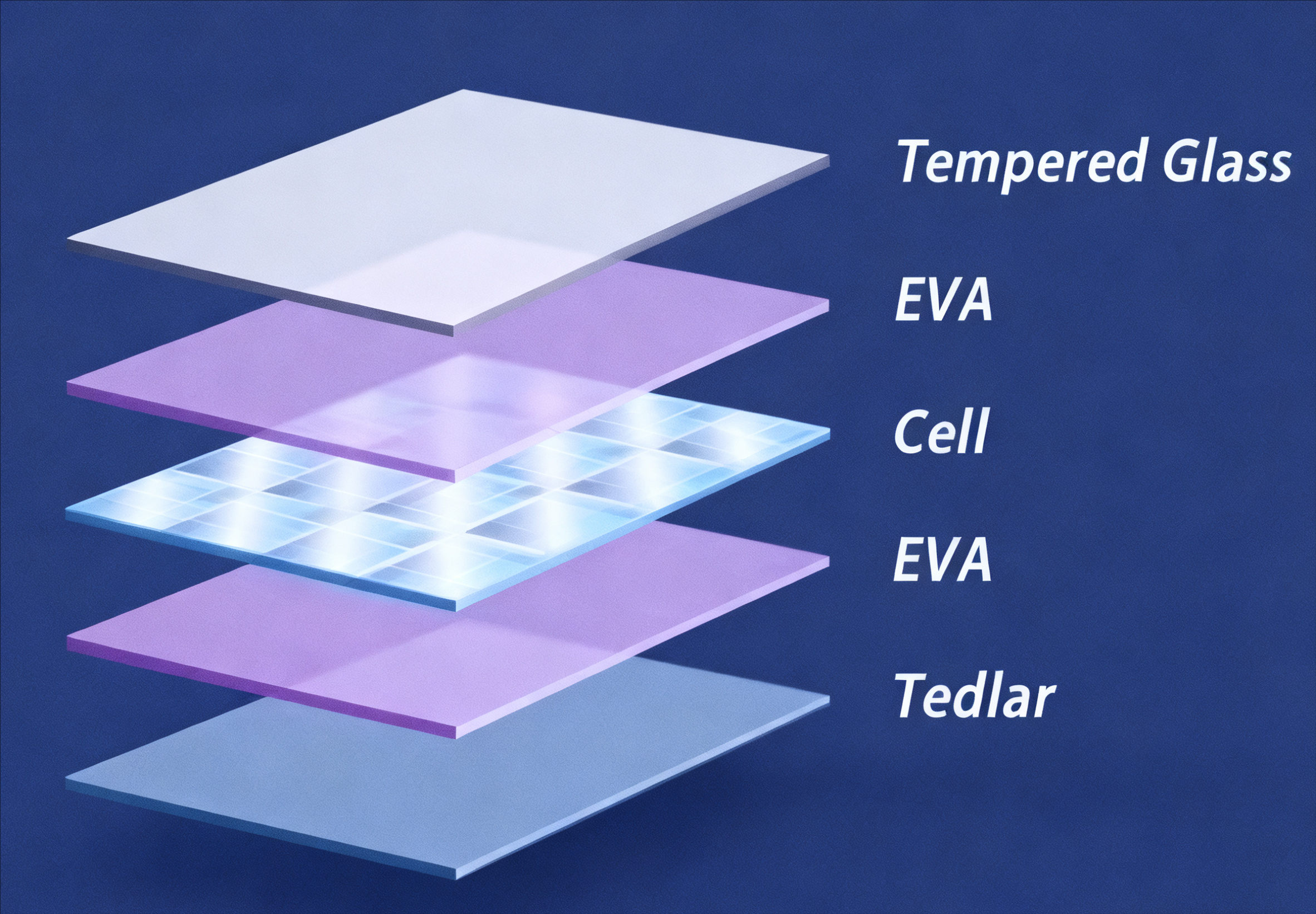

Bununla birlikte, son on yılda küresel enerji geçişi, EVA 'nın yörüngesini temelde yeniden şekillendirdi. Mükemmel ışık iletimi, laminalama özellikleri ve yaşlanma direncinden yararlanarak, EVA, fotovoltaik (PV) modüllerindeki enkapsülasyon filmleri için çekirdek hammadde olarak ortaya çıktı ve film maliyetlerinin% 90 'ından fazlasını oluşturdu. "PV endüstri zincirinin gizli şampiyonu " olarak öne sürülüyor. Bu rol dönüşümü sadece EVA ' nın talep tavanını önemli ölçüde artırmakla kalmadı, aynı zamanda dünya çapında büyük kimya endüstrileri için stratejik bir savaş alanı olarak konumlandırmıştır.

Küresel Rekabetçi Manzara: Teknoloji Yönlendirilmiş Katmanlı Rekabet ile Oligopol

2025 yılında, küresel etilen-vinil asetat (EVA) endüstrisi, yapısal düzenlemenin kritik bir dönüm noktasında bulunuyor. Dünyanın en büyük EVA üreticisi ve tüketicisi olarak, Çin 'in piyasa dinamikleri küresel arz-talep dinamiklerini derinden etkiler. Hızlı yerli kapasitenin genişlemesine rağmen, endüstri, fiyatların sürekli düşmesi ve piyasa rekabeti yoğunlaşmasıyla "yüksek arz ve zayıf talep " ile ciddi zorluklarla karşı karşıya.

Genel olarak, küresel EVA endüstrisi belirgin oligopol özellikleri sergiler, ilk beş şirketin toplam olarak pazar arzının% 60 ' ından fazlasını kontrol etmesi. Yüksek sermaye yatırımı ve teknolojik engeller güçlü endüstri çukurları oluşturdu.Önde gelen oyuncular arasındaki rekabet ortamı açısından, uluslararası devler ve Çin yerli işletmeleri farklı stratejiler benimsemiştir:

Uluslararası devler, yüksek end pazarına hakim olmak için teknolojik avantajlardan yararlanıyor. EVA ' da dünya lideri olan ExxonMobil, 2023 yılında 1,5 milyon ton üretim kapasitesine ulaştı ve küresel pazar payının yaklaşık% 22 ' sini elinde tuttu. Kuzey Amerika ve Avrupa ' da üretim üsleri bulunmaktadır.Ürün portföyü yüksek, orta ve düşük VA içeriği dereceleri kapsıyor, özellikle% 40 VA içeriğini aşan tıbbi sınıf ürünlerde teknolojik tekel sahibi. Biyolojik temelli EVA kapasitesini 2026 yılına kadar toplam üretimin% 20'ine çıkarmayı planlıyor. Dow Chemical ve BASF gibi şirketler, özel EVA geliştirmeye odaklanarak, çevre dostu ve yüksek performanslı segmentlerde premium fiyatlandırma gücünü koruyor. BASF ve Mitsui Chemicals, Çin 'in üst düzey katalizör pazarının% 70' inden fazlasını elinde bulunduruyor ve üst akım çekirdek teknolojisi baskınlığını oluşturmaktadır. Güney Kore 'nin LG Chem ve Lotte Chemical maliyet avantajlarından ve bölgesel pazar yakınlığından yararlanarak köpük ve fotovoltaik sınıf EVA' da doğrudan Çin firmalarıyla rekabet ediyor. Lotte Chemical 'in yıllık 500.000 ton kapasiteli, öncelikle yüksek kaliteli köpük malzemeleri üretmek için çözelti polimerizasyonunu kullanıyor ve küresel pazar payının yaklaşık% 7' sini ele geçiriyor.

Hızlı Kapasite Genişlemesi ile Yurtiçi Lider

Çin yerli işletmeleri, orta-düşük uç pazarında kapasite genişlemesi ve egemenlik ile karakterize edilmektedir.Çin 'in önde gelen EVA üreticisi olan Sinopec Group, yıllık 1.2 milyon ton kapasiteye sahiptir ve küresel pazar payının yaklaşık% 18' ini elinde tutar.Üretimi, Yangtze Nehri Delta ve Pearl Nehri Delta gibi talep yoğun bölgelerde yoğunlaşarak, fotovoltaik malzemeler ve ayakkabı malzemeleri gibi ana akım ürünlerin istikrarlı tedarikini sağlamak için tedarik zinciri entegrasyonundan yararlanmaktadır. Lianhong Yeni Enerji ve Sinopec Serbon Petrokimya gibi özel işletmeler, bağımsız Ar-Ge yoluyla teknik şişe boğazlarının üstesinden gelmiştir. Lianhong Yeni Enerji ' nin otoklav süreci,% 85 ' in üzerinde kapasite kullanımına ulaşarak iç pazar payını% 15 ' e yükseltmiştir. Fotovoltaik endüstrisinin talebine hızlı tepki vermesi, niş pazarlarında rekabet avantajı sağladı. 2025 yılından bu yana yeni yerli kapasitelerin eklenmesi hızlandı. Lianhong Yeni Enerji ' nin planlanan 200.000 tondan fazla yeni kapasitenin dördüncü çeyrekte lansmanının ötesinde, Zhejiang Petrokimyasal ' ın 700.000 tonluk LDPE-EVA tesisi gibi büyük projeler, Çin ' in küresel üretim manzarasında artan etkisini sürükleyen uygulama aşamalarına girdi.

Çin ' in EVA Geliştirme Manzarası: Kapasite Dalgası Arasında İthalat Bağımlılığından Büyüyen Ağrılara

Çin ' in EVA endüstrisi, "tanıtım, sindirim, emilim ve yeniden inovasyon " gibi klasik bir sanayileşme anlatısını somutlaştırıyor, ancak yolculuğu zorluklarla doludur.

Arıtım ve Talep Evrimi: Şiddetli Kıtlıktan Yapısal Aşırı Arıtma ' ya

Yüksek İthalat Bağımlılığı Dönemi (2020 Öncesi): Fotovoltaik endüstrisi patlamadan önce, Çin'in EVA üretim kapasitesi sınırlıydı ve kendi kendine yeterlilik oranı sürekli olarak% 40'ın altındaydı.Üst düzey fotovoltaik malzemeler neredeyse tamamen Güney Kore ve Tayvan 'dan ithal edilmiştir.

Kapasite Yatırım Patlaması Dönemi (2021-2024): "ikili karbon" hedeflerinin belirlenmesiyle fotovoltaik endüstrisi süper bir döngüye girdi ve EVA fiyatları 30.000 RMB / tondan fazla yükseldi. Devasa kâr marjları, büyük bir sermaye akını teşvik etti ve yerli bir EVA projesi inşaat patlamasına yol açtı. Sirbon (Shenghong Group), Lianhong New Technology, Zhejiang Petrochemical, Gulei Petrochemical ve Zhongke (Guangdong) Refining & Chemical gibi şirketler, kapasitenin genişlemesini süren ana güçler haline geldi.

Arıt ve Talep Tersine Dönemi (2025): Yeni kapasitenin yoğunlaşmış serbest bırakılmasıyla birlikte, Çin 'in EVA üretim kapasitesi hızla arttı. 2025 yılına kadar toplam yerli kapasitesi 5 milyon ton/yıl üzerindeydi. Ancak 2025 yılında tahmini tüketim sadece 3,6 milyon ton oldu. Aşağı akım talebi, "fotovoltaik baskınlık ve zayıf geleneksel talep " bir desen göstermektedir. "

Fotovoltaik sektörü, en büyük talep sürücüsü olarak, toplam EVA tüketiminin% 35 ' inden fazlasını oluşturuyor. Ekim 2025'te, fotovoltaik malzemelerin arzı yaklaşık 140.000 ton, talep ise sadece 130.000 ton, arzın ilk kez talebini aşması anlamına geldi. Bu, esas olarak fotovoltaik modül üretiminde bir düşüşten kaynaklanıyordu.. Ocak ayından Ağustos ayına kadar, Çin'in kümülatif fotovoltaik modül ihracatı 15.881 milyar ABD dolarına ulaştı, yıllık bir düşüş% 24.06'luk, aşağı akım enkapsülant film şirketleri tedariklerinde tedbirli olmalarına ve öncelikle mevcut envanterin temizlenmesine odaklanmaya yöneldi.

Geleneksel sektörlerde talep farklı bir eğilim göstermektedir. Sıcak erime yapıştırıcı sektörü, e-ticaret ve soğuk zincir lojistiklerinin gelişiminden yararlanıyor ve% 8 ila% 10 arasında bir büyüme oranını sürdürüyor. 2023 yılında, ambalaj için küresel EVA pazarı büyüklüğü 2,5 milyar ABD dolarıydı ve Çin payının% 40'ını katkıda buldu. Bununla birlikte, yüksek kaliteli sıcak eriye yapıştırıcı EVA hala ithalatına güveniyor. Köpüklü ayakkabı malzemeleri ve kablolar gibi geleneksel sektörler makroekonomik ortamdan etkilenmektedir. 2025 yılında beklenen "Altın Eylül ve Gümüş Ekim " zirve sezonu gerçekleşmedi ve yetersiz siparişler esnek malzemelerin fiyatlarında önemli bir düşüşe yol açtı ve Ekim ayında genel zayıf EVA pazarının önemli bir sürücü haline geldi.

Endüstriyel Yapı Zorlukları: Düşük-Son Rekabet ve Yüksek-Son Kıtlık

Çin 'in EVA üretim kapasitesi dünyanın en üst sıraları arasında olmasına rağmen, yapısal arz-talep dengesizlikleri belirgin. Ekim ayında, esnek ve katı EVA malzemeleri gibi orta-düşük uç ürünlerin fiyatları, fotovoltaik malzemelerinkinden daha keskin bir şekilde düşerken, üst düzey tıbbi sınıf ve çevre dostu ürünlerin fiyatları sabit kalırken, sürekli olarak yüksek ithalat bağımlılığını gösterdi.

Şiddetli homojen rekabeti: Yeni devreye alınan tesislerin çoğu, köpüklü malzemeler ve kablo malzemeleri gibi genel amaçlı derecelere doğru önyargılı bir ürün yapısı ile sonuçlanan tüplü süreci kullanır. Bu kapasite yoğun bir şekilde serbest bırakıldığında, esnek EVA malzemelerinin fiyat düşüşünün Ekim ayında katı EVA malzemelerinin fiyat düşüşünü çok geçmesinin temel nedeni olan orta-düş uç pazarında kaçınılmaz olarak bir "fiyat savaşı" meydana gelir.

Yüksek Ürünler Hala Atılımlara İhtiyacı Var: En üst düzey fotovoltaik malzemeler (özellikle N-tip modüller için uygun birinci sınıf malzemeler) ve yüksek VA içeriği yüksek kaliteli sıcak erişim yapıştırıcıları alanlarında, Sirbon ve Lianhong Yeni Teknoloji gibi sadece birkaç önde gelen yerli şirket istikrarlı toplu tedarik elde edebilir. Genel kalite hala ithal ürünlerin gerisinde ve bazı üst düzey taleplerin hala ithal tarafından karşılanması gerekiyor. En yüksek teknolojik engellere sahip olan otoklav sürecinin yerli uygulamaları uzun ve zor bir görev olmaya devam ediyor.

Sonuc: Küresel EVA pazarı, "Asya kapasitesi genişlemesi ve Avrupa ve Amerikan üst düzey liderliği" ile karakterize edilen bir yeniden yapılandırma geçiriyor. "Çin, büyük ölçekli üretim kapasitesi nedeniyle küresel pazarda temel bir değişken haline geldi, ancak teknolojik sofistikelik ve ürün farklılaştırması açısından hala uluslararası devlerin gerisinde kaldı. Mevcut gelişme açısından, Çin 'in EVA endüstrisi, kapasite, üretim ve tüketim açısından küresel olarak ilk sırada yer alan "kitir" konusunda bir atılım elde etti. Temel ekipmanların yerelleştirilmesi, yabancı tekelini kırdı ve fotovoltaik malzemeler gibi ana akım ürünler kendi kendine yeterlilik elde etti. Ancak, "kalitesini " iyileştirmek uzun ve zahmetli bir görev olmaya devam ediyor.Üst düzey katalizörler ve özel ürünler için ithalatlara yüksek bağımlılık, arz ve talep arasındaki önemli yapısal dengesizlik ile birlikte devam ediyor.

Benchmark fiyatları sağlayan entegre bir internet platformu olarak, 6 Kasım'da SunSirs'ten EVA'nın benchmark fiyatı 10.700.00 RMB / ton, ayın başından (10.866.67 RMB / ton) %1,53'lük bir düşüştü.

SunSirs Benchmark Fiyatlarıš

Tüccarlar, anlaşılmış markup ve fiyatlandırma formülünün fiyatlandırma ilkesine dayalı spot ve sözleşme işlemlerini fiyatlandırabilirler (Transaction price = SunSirs price + Markup).

Herhangi bir sorunuz veya satın alma ihtiyaçlarınız varsa, lütfen SunSirs ile iletişime geçmekten çekinmeyin support@sunsirs.com

- 2025-12-26 SunSirs: Çin Shandong EVA Pazarı Zayıf ve Fiyatlar Düşüyor

- 2025-12-23 SunSirs: Çin EVA Pazarı Son Son zamanlarda Zayıf ve Azaldı

- 2025-12-01 SunSirs: Talep ve Maliyet Zayıf, Çin EVA Pazarı Kasım ayında Zayıf ve Düşüyor

- 2025-11-27 SunSirs: Çin EVA pazarı son zamanlarda zayıf çalışıyor

- 2025-11-14 SunSirs: Çin EVA Pazarı Son Son zamanlarda Zayıf Olmaya Devam Ediyor